dr Krzysztof Biernacki

przede wszystkim praktyk, doradca podatkowy i adiunkt Katedry Finansów Uniwersytetu Ekonomicznego we Wrocławiu. Na co dzień prowadzi Kancelarię INITIUM, która specjalizuje się w prowadzeniu skomplikowanych spraw z zakresu prawa podatkowego. Od wielu lat doradza oraz szkoli osoby zajmujące się rozliczaniem podatków.

Obecnie współpracuje z kilkoma renomowanymi firmami organizującymi szkolenia prawno-podatkowe. Autor licznych artykułów z zakresu finansów przedsiębiorstw i opodatkowania m.in. w Rzeczpospolitej, Gazecie Prawnej, Gazecie MSP, Prawie i Podatkach i in.

Galeria

Kurs: Aktualna praktyka rozliczeń podatkowych

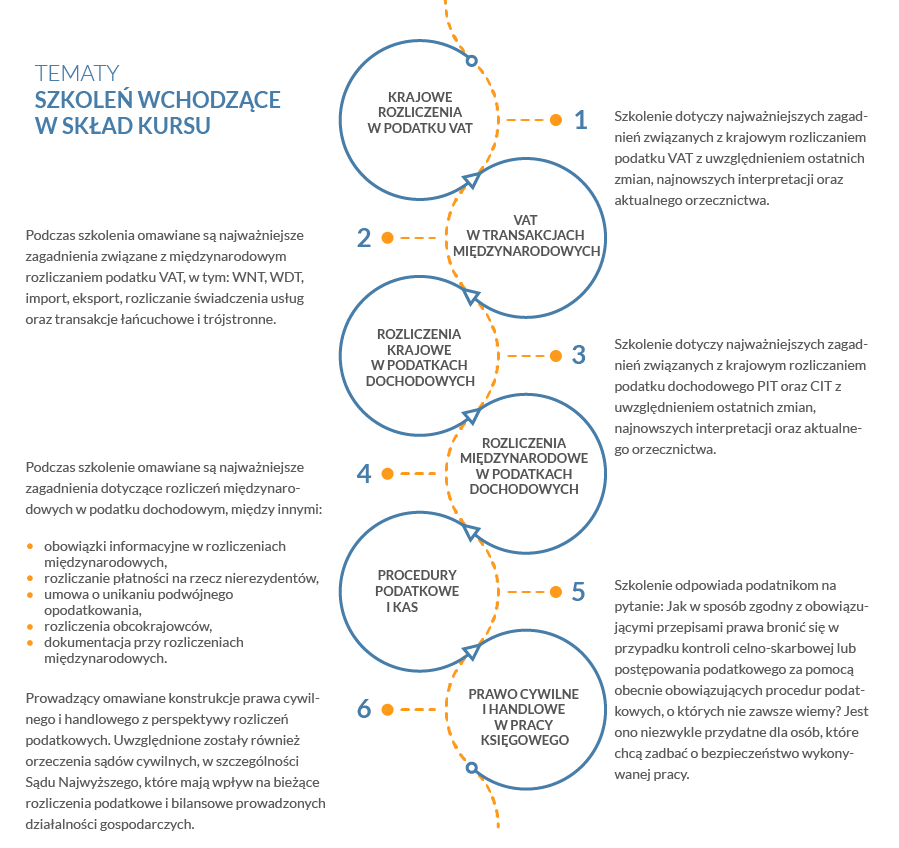

Tematy szkoleń wchodzące w skład kursu:

1. Krajowe rozliczenia w podatku VAT w 2018 roku

Szkolenie dotyczy najważniejszych zagadnień związanych z krajowym rozliczaniem podatku VAT z uwzględnieniem ostatnich zmian, najnowszych interpretacji oraz aktualnego orzecznictwa.

2. VAT w transakcjach międzynarodowych

Podczas szkolenia omawiane są najważniejsze zagadnienia związane z międzynarodowym rozliczaniem podatku VAT, w tym: WNT, WDT, import, eksport, rozliczanie świadczenia usług oraz transakcje łańcuchowe i trójstronne.

3. Rozliczenia krajowe w podatkach dochodowych

Szkolenie dotyczy najważniejszych zagadnień związanych z krajowym rozliczaniem podatku dochodowego PIT oraz CIT z uwzględnieniem ostatnich zmian, najnowszych interpretacji oraz aktualnego orzecznictwa.

4. Rozliczenia międzynarodowe w podatkach dochodowych - 2018

Podczas szkolenie omawiane są najważniejsze zagadnienia dotyczące rozliczeń międzynarodowych w podatku dochodowym, między innymi:

- obowiązki informacyjne w rozliczeniach międzynarodowych,

- rozliczanie płatności na rzecz nierezydentów,

- umowa o unikaniu podwójnego opodatkowania,

- rozliczenia obcokrajowców,

- dokumentacja przy rozliczeniach międzynarodowych.

5. Procedury podatkowe i KAS 2018

Szkolenie odpowiada podatnikom na pytanie: Jak w sposób zgodny z obowiązującymi przepisami prawa bronić się w przypadku kontroli celno-skarbowej lub postępowania podatkowego za pomocą obecnie obowiązujących procedur podatkowych, o których nie zawsze wiemy? Jest ono niezwykle przydatne dla osób, które chcą zadbać o bezpieczeństwo wykonywanej pracy.

6. Prawo cywilne i handlowe w pracy księgowego

Prowadzący omawiane konstrukcje prawa cywilnego i handlowego z perspektywy rozliczeń podatkowych. Uwzględnione zostały również orzeczenia sądów cywilnych, w szczególności Sądu Najwyższego, które mają wpływ na bieżące rozliczenia podatkowe i bilansowe prowadzonych działalności gospodarczych.

Opis kursu:

Jest to kompendium wiedzy w zakresie rozliczania podatków w Polsce.

Z poszczególnych filmów dowiecie się Państwo o nowych przepisach, które obowiązują w bieżącym roku, o nowych interpretacjach przepisów podatkowych oraz poznacie komentarz doradcy podatkowego, dr Krzysztofa Biernackiego do omawianych zagadnień.

Poznacie też praktyczne wskazówki, w jaki sposób rozliczać nie tylko kontrowersyjne przypadki, ale również te z którymi stykacie się na co dzień, tak aby uniknąć ewentualnych sankcji podczas kontroli podatkowych.

Gorąco zachęcamy do nabycia.

Krajowe rozliczenia w podatku VAT

Film wideo ze szkolenia

Materiały szkoleniowe:

- nagrania wideo - 16 filmów o łącznym czasie trwania 4 godz. 4 min. 4 s.

- materiały w formie pdf oraz word

Opis szkolenia:

Szkolenie dotyczy najważniejszych zagadnień związanych z krajowym rozliczaniem podatku VAT z uwzględnieniem ostatnich zmian, najnowszych interpretacji oraz aktualnego orzecznictwa.

Dedykowane jest głównym księgowym oraz osobom, które odpowiedzialne są za właściwe naliczanie zobowiązań podatkowych w firmach, w tym szczególnie rozliczających podatek VAT.

Podczas szkolenie omawiane są zasady funkcjonowania podatku od towarów i usług (VAT) w świetle przepisów unijnych oraz regulacji krajowych w ramach transakcji krajowych.

Przede wszystkim skupia się ono na bieżącej praktyce organów podatkowych, które obecnie zwracają istotną uwagę na problem tzw. należytej staranności po stronie podatnika, który nabywa towary lub usługi.

W dalszej części omówione zostaną najważniejsze zasady konstrukcyjne w tym podatku, związane z podmiotem, momentem powstania obowiązku podatkowego, stawkami podatku itp. Całość uzupełniona będzie najnowszym orzecznictwem sądów administracyjnych.

Ostatni blok dotyczy zasad ewidencjonowania sprzedaży, w tym wystawiania i analizy otrzymanych faktur. Zmiany w 2017r. dotyczące odpowiedzialności przy ewidencjonowaniu sprzedaży w oparciu o dokument faktury mają obecnie istotne znaczenie dla podatników.

1.Program szkolenia

2.Materiały udostępniane uczestnikom w ramach szkolenia

3. Czynny podatnik VAT, w tym problematyka należytej staranności

Wytyczne MF zamiast kodeksu dobrych praktyk

METODYKA W ZAKRESIE OCENY DOCHOWANIA NALEŻYTEJ STARANNOŚCI PRZEZ NABYWCÓW TOWARÓW W TRANSAKCJACH KRAJOWYCH

4. Czynny podatnik VAT, w tym problematyka należytej staranności

- Istnienie procedur i … co dalej ?

- Zamiar a status podatnika podatku VAT

- Zakres weryfikacji kontrahenta – organy podatkowe

- Weryfikacja kontrahenta – na co organy zwracają uwagę (uwagi z uzasadnienia wyroku)

- Adres a rejestracja

- Adres spółki w VAT-R

- Warunki formalne a rejestracja podatnika VAT

- Moment weryfikacji kontrahenta

- Weryfikacja kontrahenta - zasada

- Należyta staranność – zasada

- Dobra wiara podatnika

- Obowiązek dowodowy – wyrok TS UE

5. Moment powstania obowiązku podatkowego i przedmiot opodatkowania

- Zaliczenie podatku VAT – podatki JST

- Zaliczenie podatku VAT – odpowiedzialność solidarna

- Dostawy ciągłe

- Usługa wykonywana etapami

6. Moment powstania obowiązku podatkowego i przedmiot opodatkowania

- Usługi budowlane – wyjaśnienia MF

7. Moment powstania obowiązku podatkowego i przedmiot opodatkowania

- Nadużycie prawa

- Darowizna a podatek VAT

8. Stawki w podatku VAT i świadczenia złożone

- Stawka 8% a 5% przy gastronomii

- Stawka 8% przy budownictwie

- Limit przy sprzedaży zwolnionej

9. Stawki w podatku VAT i świadczenia złożone

- Świadczenia złożone – kryterium kwalifikacji

- Świadczenia złożone – związek pomiędzy świadczeniami

- Klasyfikacja statystyczna

- Umowa a świadczenia złożone

- Świadczenia złożone – przesłanki

- Świadczenia złożone – ostrzeżenia MF

10. Odliczenie podatku naliczonego - odliczenia proporcjonalne i struktury odliczeń

- Podatek naliczony a koszt podatkowy

- Prawo do odliczenia podatku z faktury od niezarejestrowanego podatnika

- Odliczenie podatku - termin

- Kontrola krzyżowa a dokumenty kontrahenta

- Odliczenie przy samochodach służbowych

- Korekta przy samochodach osobowych

- Korekta podatku – leasing finansowy

11. Odliczenie podatku naliczonego - odliczenia proporcjonalne i struktury odliczeń

- Korekta podatku - nieruchomości

12. Odliczenie podatku naliczonego - odliczenia proporcjonalne i struktury odliczeń

- Zwrot podatku

- Zwrot podatku – przedłużenie terminu

- Przedłużenie zwrotu podatku – skarga do sądu

13. Fakturowanie, w tym zaliczki, refaktury oraz szczególne przypadki fakturowania

- Faktura w formacie PDF – papierowa czy elektroniczna ? - interpretacja

14. Fakturowanie, w tym zaliczki, refaktury oraz szczególne przypadki fakturowania

- Anulowanie faktury

- Skonto

- Odrębne czy łączne fakturowanie ?

- Refaktura usług noclegowych i gastronomicznych

- Rozliczenie faktury „in plus”

- Wystawianie faktur

- Faktura zaliczkowa przy niektórych usługach

- Faktura z niepełnym adresem

- Wadliwość faktury a prawo do odliczenia

- Korekta faktury pustej

- Pusta faktura – analiza wyroków sądowych

15. Fakturowanie, w tym zaliczki, refaktury oraz szczególne przypadki fakturowania

- Kontrole biznesowe

16. Sankcje przy wystawianiu i przyjmowaniu faktur, czyli

Sankcje podatkowe – art. 88 ust 3a/3b/4 Ustawy;

Sankcja administracyjna – art. 112c Ustawy

Sankcja karna skarbowa – art. 62 KKS

Sankcja karna – art. 170a oraz 171a KK

- Odpowiedzialność podatkowa

- Zakres penalizacji KKS (art. 62)

- Kodeks karny (art. 270a oraz 271a)

- Zbieg przepisów (art. 8 KKS) • Kiedy KKS a kiedy KK ?

- Prezentacja – Rozliczenia krajowe w podatku VAT

- Regulamin fakturowania – zagadnienia

- Metodyka w zakresie oceny dochowania należytej staranności przez nabywców towarów w transakcjach krajowych

- Skutki podatkowe związane z przesyłaniem faktur w formie elektronicznej – interpretacja indywidualna Izby Skarbowej

- Broszura – Zmiany w zakresie fakturowania

- Nieprawidłowe określenie podstawy opodatkowania VAT dla towarów sprzedawanych w formie zestawów

- Objaśnienia podatkowe w zakresie odwróconego obciążenia podatkiem VAT transakcji dotyczących świadczenia usług budowlanych

- 20180406 objasnienia do ustawy STIR

- Interpelacja nr 606 do MF - Zapytanie w sprawie interpretacji art. 62 1 ustawy Kodeks karny skarbowy w zakresie pojęcia wadliwego wystawienia faktury lub rachunku

- Interpretacja ogólna MRiF z dnia 6 października 2017 r

- Interpretacja ogólna Ministra Finansów z dnia 24.06.2016 - stawki podatku

- Odpowiedź na interpelację - należyta staranność w podatku VAT

- Uchwała - skarga od przedłużenia zwrotu VAT

- Wytyczne Prokuratora Generalnego

- Wyrok NSA z 2015005-14, I FSK 382/14 – dotyczy pierwszego zasiedlenia

VAT w transakcjach międzynarodowych

Film wideo ze szkolenia

Materiały szkoleniowe

- nagrania wideo - 16 filmów o łącznym czasie trwania 4 godz. 15 min. 8s.

- materiały w formie pdf oraz word

Opis szkolenia:

Szkolenie dotyczy najważniejszych zagadnień związanych z międzynarodowym rozliczaniem podatku VAT z uwzględnieniem ostatnich zmian, najnowszych interpretacji oraz aktualnego orzecznictwa.

Dedykowane jest głównym księgowym oraz osobom, które odpowiedzialne są za właściwe naliczanie zobowiązań podatkowych w firmach, w tym szczególnie rozliczających podatek VAT.

Podatek VAT wprowadza szczególne regulacje związane z miejscem dokonania dostawy oraz świadczenia usługi, co w konsekwencji znajduje swoje odzwierciedlenie w zakresie opodatkowania. Ma to istotne znaczenie przy rozliczaniu dostawy towarów pomiędzy różnymi krajami, w szczególności w ramach transakcji łańcuchowych oraz stosowania procedury uproszczonej przy transakcjach trójstronnych.

Ustawodawca wciąż doprecyzowuje zasady rozliczania WDT oraz WNT wprowadzając szczególne rozwiązania związane z momentem zastosowania stawki 0% przy WDT oraz odliczeniem podatku naliczonego przy WNT lub imporcie usług. Ze zmianami ustawowymi nie zawsze zgadzają się sądy, co pokazują orzeczenia sądów administracyjnych w zakresie np. rozliczenia WNT lub importu usług, gdy podatnik otrzyma fakturę z dużym opóźnieniem.

W obrocie z krajami trzecimi istotne jest rozliczanie eksportu, w którym stosowany jest ogólny moment powstania obowiązku podatkowego. Nie zawsze koresponduje to z okresem, w którym podatnik otrzymuje dokument potwierdzający wywóz towaru, co może mieć wpływ na bieżące rozliczenia. W uzupełnieniu omówione zostaną transakcje łańcuchowe, w tym trójstronne, na przykładach praktycznych.

1. Wstęp do szkolenia

2. Wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem

- Istota

- Miejsce świadczenia

3. Wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem

- Wyłączenia – kategorie

- Wyłączenia

- Rejestracja a treść transakcji

- Moment powstania obowiązku podatkowego

- Prawo do odliczenia

- Prawo do odliczenia – wyrok WSA

- Zaliczka

- Faktura w formie „elektronicznej ”

- Korekty – moment rozliczenia

4. WNT - przykłady

5. Wewnątrzwspólnotowa dostawa towarów

- Czynności związane z przemieszczeniem towaru poza terytoriumRP

- Miejsce opodatkowania

- Przesunięcie pomiędzy krajami

- Obowiązek podatkowy a kontrahent

- Dostawa towaru a usługa

6. Wewnątrzwspólnotowa dostawa towarów

- Zakres dokumentacji

- Weryfikacja kontrahenta

- Brak rejestracji w systemie VIES

- Oszustwo

- Kradzież

7. WDT - przykłady

8. Import towarów

- Regulacja

- Pierwsze miejsce przeznaczenia

- Podstawa naliczenia podatku

- Moment odliczenia

- Odpowiedzialność solidarna

- Darowizna

9. Import towarów - przykłady

10. Eksport towarów

- Istota

- Rodzaje eksportu

- Wywóz przez inny podmiot

- Wywóz z innego kraju

- Przerwanie transportu

- Brak identyfikacji odbiorcy

- Moment powstania obowiązku podatkowego

- Zaliczka

- Kopia komunikatu IE-599

- Komunikat IE-529 a ie-599

11. Eksport towarów - przykłady

12. Transgraniczne rozliczenie usług

- Miejsce świadczenia

- Podatnik – rozszerzone pojęcie

- Podatnik Nie – podatnik

- Weryfikacja kontrahenta

13. Transgraniczne rozliczenie usług

- Miejsce świadczenia – wyjątki

- Usługi magazynowania

- Nieruchomości – usługi

- Transport jako element WDT

- Odliczenie podatku naliczonego

- Data przeliczenia waluty

14. Transgraniczne rozliczanie usług - przykłady

15. Transakcje trójstronne i łańcuchowe

- Transakcja łańcuchowa

- Transakcja trójstronna – konstrukcja

- Gestia transportowa

- Kilka dostaw

16. Transakcje trójstronne i łańcuchowe - przykłady

- Prezentacja – VAT w transakcjach międzynarodowych

- Faktury korygujące dotyczące WNT Interpretacja ogólna MF

- w sprawie kosztów dodatkowych wliczanych do podstawy opodatkowania podatkiem od towarów i usług z tytułu importu towarów, o których mowa w art. 30b ust. 4 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług

- Interpelacja nr 21003 do ministra finansów w sprawie obejścia obowiązku opłaty podatku VAT – prezenty z Chin

- ROZPORZĄDZENIE WYKONAWCZE RADY (UE) NR 282/2011 z dnia 15 marca 2011 r. ustanawiające środki wykonawcze do dyrektywy 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej

- Przykłady do rozwiązania

- Broszura – Transakcje łańcuchowe oraz transakcje trójstronne

- DYREKTYWA 2006/112/WE RADY z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej

- DYREKTYWA RADY zmieniająca dyrektywę 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej w odniesieniu do okresu stosowania fakultatywnego mechanizmu odwrotnego obciążenia w związku z dostawami niektórych towarów i usług podatnych na oszustwa oraz mechanizmu szybkiego reagowania na oszustwa związane z podatkiem VAT

- COUNCIL DIRECTIVE amending Directive 2006/112/EC as regards the introduction of the detailed technical measures for the operation of the definitive VAT system for the taxation of trade between Member States

- OPODATKOWANIE VAT TRANSAKCJI WEWNĄTRZWSPÓLNOTOWEGO NABYCIA PALIW SILNIKOWYCH

- ROZPORZĄDZENIE WYKONAWCZE RADY (UE) 2017/2459 z dnia 5 grudnia 2017 r. zmieniające rozporządzenie wykonawcze (UE) nr 282/2011 ustanawiające środki wykonawcze do dyrektywy 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej

Rozliczenia krajowe w podatkach dochodowych

Film wideo ze szkolenia

Materiały szkoleniowe:

- nagrania wideo - 12 filmów o łącznym czasie trwania 3 godz. 39 min. 44s.

- materiały w formie pdf oraz word

Opis szkolenia:

Szkolenie dotyczy najważniejszych zagadnień związanych z krajowym rozliczaniem podatku dochodowego PIT oraz CIT z uwzględnieniem ostatnich zmian, najnowszych interpretacji oraz aktualnego orzecznictwa.

Dedykowane jest głównym księgowym oraz osobom, które odpowiedzialne są za rozliczanie podatków w firmach.

Podczas szkolenia uwzględnione zostały zmiany w metodzie rozliczania podatku CIT (metoda źródeł) wprowadzone w 2018 roku. W ramach warsztatów przenalizowane zostały różne zasady rozliczeń osób fizycznych.

Omówione zostały również zwolnienia, w szczególności zwolnienia w podatku PIT z art. 21 Ustawy. Na podstawie interpretacji oraz wyroków sądów administracyjnych prezentowane są różne zasady naliczania przychodu w podatku PIT, w zależności od źródła tego przychodu oraz korespondujące z nimi koszty uzyskania tego przychodu. ]

Zaprezentowane aspekty praktyczne związane z rozliczaniem podatków dochodowych zarówno przez podatników jak też przez płatników i związane z tym obowiązki ewidencyjne (deklaracje podatkowe).

Na końcu prezentowane są najistotniejsze zagadnienia związane z opodatkowaniem podatkami dochodowymi transakcji restrukturyzacyjnych.

1. Omówienie programu szkolenia

2. Rozliczanie na źródłach podatku PIT i CIT

- Źródła przychodu a dochodu w PIT

- Źródła przychodu a dochodu w CIT

3. Przychody i koszty w poszczególnych źródłach podatku PIT i CIT

- Pierwszeństwo działalności gospodarczej

- Element subiektywny (zamiar) a działalność gospodarcza

- Co to jest działalność gospodarcza ?

4. Przychody i koszty w poszczególnych źródłach podatku PIT i CIT

- Wynajem na 8,5%

- 8,5% a 17% w podatku zryczałtowanym

- Zbycie nieruchomości mieszkalnej

- Zbycie samochodu – działalność czy źródło nr 8 ?

- Kwalifikacja do źródła „działalność wykonywana osobiście”

- Zyski z transakcji walutowych – opodatkowani

5. Rozliczanie członków zarządu

6. Przychody i koszty w poszczególnych źródłach podatku PIT i CIT

- Prawa autorskie a działalność gospodarcza

- Prawa autorskie przy umowie o pracę

- Zbycie majątku otrzymanego w spadku

- Spłata hipoteki a zbycie nieruchomości

- Cel mieszkaniowy – zwolnienie w PIT

- Udzielenie gwarancji a nieodpłatne świadczenie

7. Wybrane zagadnienia dot. kosztów podatkowych

- Przesłanki powstania kosztu

- Dokumentowanie kosztu

- Koszt pośredni a bezpośredni

- Koszt pośredni a bezpośredni – pożyczka

- Cel poniesienia kosztu

8. Wybrane zagadnienia dot. kosztów podatkowych (2)

- Strata z inwestycji w obcym środku trwałym

- Pojęcie straty jako kosztu

- Wartość początkowa środka trwałego

- Odszkodowanie a zadośćuczynienie

- Rabaty potransakcyjne

- Moment rozliczenia refundacji

- Reprezentacja i reklama

- Kara umowna

- Amortyzacja

9. Koszty przy zapłacie gotówką

- Potrącenie

- Umowa ramowa

- Umowa a faktura (płatność)

- Umowa najmu

- Specyfika transakcji

- Zakupy poza granicami Polski

- Część gotówką a część przelewem

10. Świadczenia na rzecz pracowników

- Przychód pracownika

- Nocleg dla handlowca

- Delegacja i dieta

- Jazdy lokalne

- Niskooprocentowana pożyczka

- Ubrania służbowe

- Ryczał dla pracownika a paliwo

- Brak wynagrodzenia zarządu a nieodpłatne świadczenie

- Wycieczka czy wyjazd służbowy

11. Pobór i zapłata podatku

- Termin zapłaty podatku

- Termin zapłaty podatku a spis z natury

- Deklaracja CIT-ST

12. Szczególne przypadki rozliczenia podatku

- Pokrycie kapitałów podstawowych

- Przejęcie długów przez wspólnika

- Wystąpienie wspólnika

- Następstwo prawne a rozliczenie kosztów

- Prezentacja – Rozliczenia krajowe w podatkach dochodowych

- INTERPRETACJA INDYWIDUALNA z dnia 03.04.2017r., nr 1462-IPPB1.4511.50.2017.2.ES

- Art. 7b [Przychody z zysków kapitałowych]

Rozliczenia międzynarodowe w podatku dochodowym

Film wideo ze szkolenia

Materiały szkoleniowe:

- nagrania wideo - 8 filmów o łącznym czasie trwania 3 godz. 48 min. 34 s.

- materiały w formie pdf oraz word

Opis szkolenia:

Podczas szkolenia omawiane są najważniejsze zagadnienia dotyczące rozliczeń międzynarodowych w podatku dochodowym. Należą do nich:

- obowiązki informacyjne w rozliczeniach międzynarodowych

Szczegółowo zostaną omówione tutaj obowiązki wynikające z prawa dewizowego oraz ordynacji podatkowej. Jest to ważne, ponieważ duża część podatników nie zajmuje się tymi przepisami lub ich nie przestrzega – co wykazują liczne kontrole.

Ważne jest, aby wiedzieć co należy składać do organu skarbowego, albo mieć przy najmniej świadomość, że czegoś się nie składa.

- rozliczenia płatności na rzecz nierezydentów

W części tej omawiane będą zagadnienia związane z rezydencją podatkową, określeniem miejsca rezydencji, przyporządkowaniem dochodu, kwestie podatku u źródła – wszystko to w odniesieniu do zmian związanych z rozliczeniem dochodu, a właściwie powstaniem obowiązku podatkowego u źródła.

- umowa o unikaniu podwójnego opodatkowania

Omówienie najważniejszych zapisów w przykładowej konwencji z punktu widzenia metodologii rozliczenia, z uwzględnieniem metodologii postępowania w rozliczaniu na źródłach.

- rozliczenia obcokrajowców

W ostatnim półroczu nastąpiła zmiana podejścia Ministerstwa Finansów do kwestii związanych z rozliczaniem obcokrajowców w zakresie pobierania podatku u źródła.

W części tej omówione zostaną zmiany związane z rozliczaniem obcokrajowców.

- dokumentacja przy rozliczeniach międzynarodowych

Ważnym elementem będzie wskazanie kiedy i w stosunku do kogo stosować deklarację IFT, PIT czy CIT? Dzięki temu będzie można się dowiedzieć kiedy i jakie składamy deklaracje, co należy w nich zaznaczyć a czego lepiej nie zaznaczać

Szkolenie w pierwszej części omawia rozliczenia w podatkach dochodowych w sytuacji, gdy podatnicy osiągają dochody w kilku różnych krajach. Dotyczy to zarówno osób prowadzących działalność gospodarczą, jak również pracowników.

W szczególności ten ostatni aspekt omawiany będzie na warsztatach związanych z zatrudnianiem obcokrajowców w Polsce.

Podczas prezentacji przykładów szczególna uwaga zostanie zwrócona na praktyczne zasady rozliczania obcokrajowców, w uwzględnieniem różnych źródeł uzyskiwania przez nich przychodów (dochodów), zarówno w świetle umów o unikaniu podwójnego opodatkowania, jak też przepisów krajowych.

1. Program szkolenia + omówienie materiałów

2. Obowiązki ewidencyjne przy rozliczeniach międzynarodowych

- Obowiązki informacyjne

- Prawo dewizowe – rezydent

- Prawo dewizowe – obowiązki informacyjne

- informacje podatkowe

3. Rozliczenie płatności na rzecz nierezydentów

- Rezydencja podatkowa – CIT

- Rezydencja podatkowa – PIT

- Rezydencja podatkowa – spółki

- Dochody osiągnięte na terytorium RP

- Certyfikat rezydencji – informacje ogólne

- Certyfikat rezydencji – forma elektroniczna

- Rozliczenie międzynarodowe – przykład

- Metoda zaliczenia proporcjonalnego

- Metoda wyłączenia z progresją

- Rozliczenie przy dwóch metodach łącznie

4. Umowa o unikaniu podwójnego opodatkowania Informacje ogólne

- Struktura umowy

- Stosowanie umowy – metodyka

- Sformułowanie „może”

- Oddział a przedstawicielstwo

- Zakład

- Opodatkowanie zakładu

- Podatek u źródła przy usługach doradczych

- „Eksploatacja” statków morskich

5. Umowa o unikaniu podwójnego opodatkowania

- Licencje

- Podatek u źródła przy licencjach

- Podatek u źródła przy wynajmie komputerów

- Zbycie udziałów a dywidenda

- Renty i emerytury

6. Umowa o unikaniu podwójnego opodatkowania

- Przykład

7. Rozliczanie obcokrajowców

- Pojęcia podstawowe

- Przepisy umowy o unikaniu podwójnego opodatkowania

- Kolizja norm prawa międzynarodowego i krajowego – przyporządkowanie do źródła

- Rozliczenie nierezydenta na umowę o pracę

- Rozliczenie nierezydenta na umowę zlecenie

- Rozliczenie nierezydenta na umowę zlecenie – certyfikat rezydencji

- Rozliczenie nierezydenta na umowę zlecenie – deklaracje IFT

- Rozliczenie nierezydenta w ramach jego działalności gospodarczej

8. Dokumentacja przy transakcjach międzynarodowych

- Rodzaje deklaracji

- Deklaracje IFT – najważniejsze informacje

- Deklaracje IFT – korekta a zwrot podatku

- Terminy i brak podatku

- Rozliczenia międzynarodowe w podatkach dochodowych

- Prezentacja – Rozliczenia transgraniczne w podatkach dochodowych

- Ukraina – konwencja

- Broszura - Odliczenie składek na ubezpieczenie społeczne

- Broszura - Rozliczanie dochodów zagranicznych uzyskanych przez polskich rezydentów podatkowych

- Modelowa konwencja w sprawie podatku od dochodu i majątku

- Miejsce rezydencji – wyrok NSA

- NSA - podatek u źródła przy usługach doradczych

- Profit allocation for pernament establishment

- Rozliczenia międzynarodowe –metoda wyłączenia z progresją

- Rozliczenia międzynarodowe w podatkach dochodowych

- Rozporządzenie – informacje podatkowe

Procedury podatkowe i KAS

Film wideo ze szkolenia

Materiały szkoleniowe:

- nagrania wideo - 16 filmów o łącznym czasie trwania 4 godz. 43 min. 39 s.

- materiały w formie pdf oraz word

Opis szkolenia:

W codziennej praktyce skupiamy się przede wszystkim na analizie ustaw o podatkach dochodowych i podatku VAT, gdyż są one podstawą bieżących decyzji o rozliczaniu zawieranych transakcji gospodarczych.

Czasami pojawia się jednak konieczność odniesienia do przepisów regulujących procedurę, co ma miejsce w sytuacji, gdy organ podatkowy podejmuje czynności sprawdzające, kontrolę podatkową lub skarbową. Niekiedy kontrole te kończą się często decyzją, którą trzeba zaskarżyć do Dyrektora Izby Skarbowej, a następnie do sądu administracyjnego. A w międzyczasie fiskus może dokonać zabezpieczenia na majątku podatnika, podjąć postępowanie egzekucyjne lub równolegle prowadzić postępowanie karne skarbowe.

Mimo, że nie zawsze kontakt z organem podatkowym w ramach realizowanych procedur jest codziennością, jeżeli już się pojawi taka sytuacja, warto być przygotowanym. To "przygotowanie" jest szczególnie istotne w obszarze wiedzy i świadomości związanej z możliwością obrony przed działaniami fiskusa w ramach podejmowanych i prowadzonych procedur.

Dobrze wówczas wiedzieć, czy można zgłosić sprzeciw, przygotować zażalenie, złożyć zarzuty lub skargę na czynności organu podatkowego. Praktyka wskazuje, że stosowanie takich środków nie prowadzi do "zaostrzenia" relacji z organem podatkowym, ale wskazuje na istnienie szerszej świadomości praw podatnika przez osobę, która go reprezentuje. Wówczas organy podatkowe często zmieniające sposób prowadzenia np. kontroli lub czynności sprawdzających.

Szkolenie ma na celu przybliżenie problematyki różnych procedur, z którymi spotykamy się w kontaktach z organami podatkowymi, ze szczególnym uwzględnieniem instrumentów ochrony praw podatnika. Dotyczy to przede wszystkim czynności sprawdzających z zakresu zwrotu podatku VAT, która to procedura jest często nadużywana przez organy podatkowe.

Prowadzący wskazuje jakimi rodzajami procedur może posługiwać się organ podatkowy podczas wykonywanych czynności oraz jakie w stosunku do tych czynności mają prawa i obowiązki podatnicy, a także wskazuje możliwości obrony przewidziane prawem, o których nie zawsze wiemy.

Szkolenie przede wszystkim służy podatnikom w odpowiedzi na pytanie, jakie są ich uprawnienia lub obowiązki w nowej rzeczywistości prawnej. Część przepisów można traktować jako swoistego rodzaju ściągę w przypadku kontroli celno-skarbowej lub postępowania podatkowego.

z1. Wstęp do szkolenia

2. KAS i rodzaje procedur podatkowych

- Rodzaje procedur podatkowych

3. KAS i rodzaje procedur podatkowych

- Podstawy prawne – 1 marca 2017

- Organy I-szej instancji

- Organy II-szej instancji

- Pozostałe organy KAS

- Organy KAS a organy podatkowe

4. KAS i rodzaje procedur podatkowych

- Organ podatkowy - istota

- Struktura administracji podatkowej – zasady ogólne

- Niejednolita terminologia

5. KAS i rodzaje procedur podatkowych

- Organy podatkowe I – szej instancji

- Organy podatkowe II – szej instancji

- Podmioty, które występują w roli organów podatkowych w zakresie pobierania należności publicznoprawnych

- Kompetencje NUS

- Zakres uprawnień NUCS

- Zakres uprawnień DIS

- Zakres uprawnień Dyrektora KIS

- Zakres uprawnień Szef KAS

- Zakres uprawnień MF

- Właściwość organów podatkowych

- Właściwość miejscowa Tzw. „duży podatnik”

- II Urząd Skarbowy Warszawa – Śródmieście

- Zmiana właściwości miejscowej

- Właściwość a kontrola lub postępowanie

6. Elementy postępowania podatkowego i postępowanie odwoławcze

- Elementy postępowania

- Zasada praworządności (legalizmu)

- Zasada prowadzenia postępowania w sposób budzący zaufanie

- Zasada prowadzenia postępowania w sposób budzący zaufanie – konsekwencje

- Zasada informowania

- Zasada prawdy obiektywnej

- Szybkość a obiektywność postępowania

- Ciężar dowodu

- Ciężar dowodu – nieujawnione źródła

- Środki dowodowe

- Zasada czynnego udziału strony w postępowaniu

- Zasada czynnego udziału stron

- Zasada przekonywania

- Załatwienie sprawy bez zbędnej zwłoki

- Zasada pisemności

- Istota dwuinstancyjności

- Zasada trwałości decyzji podatkowych

- Zasada jawności

7. Elementy postępowania podatkowego i postępowanie odwoławcze

- Strona postępowania

- Spółka jawna jako podatnik

- Spadkobierca

- Spółka cywilna jako strona

- Pełnomocnictwa

8. Elementy postępowania podatkowego i postępowanie odwoławcze

- Wszczęcie postępowania – zasady

- Wszczęcie postępowania

- Wszczęcie a doręczenie postanowienia

- Terminy

- Skutek niezachowania terminu instrukcyjnego

- Bezczynność organu

- Przywrócenie terminu – zakres badania

- Przywrócenie terminu – choroba

- Postanowienie o odmowie przywrócenia terminu

9. Elementy postępowania podatkowego i postępowanie odwoławcze

- Doręczenia – zasady

- Doręczenie pełnomocnikowi

- Doręczenie pełnomocnikowi a podpis strony

- Zmiana pełnomocnika do doręczeń

- Wezwanie jako element postępowania

- Dowody w postępowaniu

- Dopuszczenie dowodów z innych postępowań Informacje z banków Informacje z organów zagranicznych

- Księgi podatkowe jako dowód

- Dowodzenie nierzetelności ksiąg

- Dokumenty urzędowe

- Dowód ze świadków

- Zakres kognicji biegłego

- Dowody z „prywatnych” opinii biegłego

- Dowód z przesłuchania strony

10. Elementy postępowania podatkowego i postępowanie odwoławcze

- Obejście prawa podatkowego

- Badanie treści czynności prawnej

- Istota decyzji

- Elementy decyzji

- Uzasadnienie decyzji

- Bezprzedmiotowość postępowania – istota

- Koszty postępowania

- Struktura postępowania

- Odwołanie Uzupełnienie treści odwołania

- Udowodnienie umocowania

- Bezprzedmiotowość odwołania

- Postępowanie odwoławcze

- Kategorie decyzji

- Decyzje

- Zakaz reformationis in peius

- Zażalenia

- Charakter środków zaskarżenia

- Wykonalność decyzji

- Rygor natychmiastowej wykonalności

- Moment nadania rygoru

- Czasowy charakter rygoru

- Doręczenie postanowienia pełnomocnikowi

- Zbywany majątek

- Wstrzymanie wykonania decyzji

- Tożsamość postępowania

- Zawieszenie postępowania

11. Czynności sprawdzające

- Czynności sprawdzające

- Zakres kompetencji organu

- Przedmiot czynności

- Konkurencyjność postępowań

- Autokorekta deklaracji przez organ podatkowy

- Brak podpisu współmałżonka a wspólne rozliczenie

- Przedłużenie terminu zwrotu podatku VAT

- Przedłużenie zwrotu podatku – skarga do sądu

- „Kontrola krzyżowa”

- „Kontrola krzyżowa” – dokument

- „Kontrola krzyżowa” – zakres badania

- Oględziny

- Odpowiednie stosowanie przepisów postępowania

12. Kontrola podatkowa i celno-skarbowa

- Zakres regulacji

- Terminologia

- Przedmiot kontroli

- Zasady prowadzenia kontroli – ogólne

- Zasady prowadzenia kontroli – szczególne

- Wszczęcie kontroli

- Skutek zawiadomienia

- Reprezentacja kontrolowanego

- Czas trwania kontroli (art. 55 PrP) Pojęcie „organu kontroli”

- Sobota

- Przekroczenie okresu kontroli

- Zaskarżenie przekroczenia czasu trwania kontroli

- Zmiana czasu trwania kontroli

- Zaskarżenie czynności kontrolnych

- Zaskarżenie postanowienia o odmowie rozpoznania sprzeciwu

13. Kontrola podatkowa i celno-skarbowa

- Zakończenie kontroli podatkowej – protokół

- Termin do złożenia zastrzeżeń

- Częściowa korekta deklaracji

- Kontrola celno – skarbowa

- Kontrola celno – skarbowa, zakończenie

- Charakter wyniku kontroli

14. Postępowanie zabezpieczające i egzekucyjne

- Procedury zabezpieczeń

- Konkurencyjność postępowań

- Stosowanie KPA w postępowaniu zabezpieczającym

- Przesłanki zabezpieczeń

- Przesłanki zabezpieczeń – katalog otwarty

- Przesłanki zabezpieczeń – uzasadnienie

- Relacja

- Ordynacji i UoPEA

- Kolejność zabezpieczeń

- Forma wszczęcia postępowania

- Organ postępowania zabezpieczającego

- Elementy postępowania

- Sposoby zabezpieczeń

- Hipoteka przymusowa

- Zabezpieczenie faktultatywne

- Zakończenie postępowania

- Zbieg postępowań

- Zabezpieczenie w KPC

15. Postępowanie zabezpieczające i egzekucyjne

- Rodzaje egzekucji

- ZBIEG egzekucji – 773 KPC

- ZBIEG egzekucji – TOŻSAMOŚĆ ZAJĘCIA

- EGZEKUCJA – KPA

- Organy egzekucyjne

- Organy egzekucyjne –JST

- Organy egzekucyjne – RODZAJE WŁAŚCIWOŚCI

- Organy egzekucyjne – ZMIANA WŁAŚCIWOŚCI

- Organy egzekucyjne – NADZÓR

- Pozostałe podmioty postępowania egzekucyjnego

- ZAKRES PRZEDMIOTOWY EGZEKUCJI

- OGRANICZENIA PRZY EGZEKUCJI

- OGRANICZENIA PRZY EGZEKUCJI Z WYNAGRODZEŃ

16. Postępowanie zabezpieczające i egzekucyjne

- ZASADY OGÓLNE – prowadzenie egzekucji

- ZASADA NAJMNIEJSZEJ DOLEGLIWOŚCI

- WSZCZĘCIE POSTĘPOWANIA – UPOMNIENIE

- ZASKARŻANIE CZYNNOŚCI EGZEKUCYJNYCH – instrumenty podstawowe

- ZASKARŻANIE CZYNNOŚCI EGZEKUCYJNYCH – instrumenty Wtórne

- SKARGA DO SĄDU ADMINISTRACYJNEGO

- ZARZUTY – KATALOG

- TYTUŁ WYKONAWCZY – WADLIWOŚĆ

- NIEDOPUSZCZALNOŚĆ EGZEKUCJI

- UCIĄŻLIWOŚĆ EGZEKUCJI

- PRZYWRÓCENIE terminu do wniesienia zarzutów

- STANOWISKO WIERZYCIELA

- Zarzuty a inne środki ochrony

- WYŁĄCZENIE SPOD EGZEKUCJI – TERMIN

- WYŁĄCZENIE SPOD EGZEKUCJI – BADANIE WNIOSKU

- SKARGA – TERMIN złożenia

- SKARGA – ISTOTA

- Badanie podstawy umorzenia

- Rodzaje decyzji przy zobowiązaniach podatkowych

- Rozstrzygnięcia organu nadzoru

- Zwrot wyegzekwowanej kwoty

- Forma żądania

- Termin żądania umorzenia

- Zaskarżenie wstrzymania egzekucji

- Wstrzymanie a nowe czynności egzekucyjne

- Koszty – terminologia

- Informacja o kosztach

- Opłata manipulacyjna

- Egzekucja należności pieniężnych

- Wyjawienie majątku

- Odmowa przekazania wierzytelności

- Współwłasność

- Egzekucja – spółka cywilna

- Zajęcie pojazdu

- Egzekucja z nieruchomości

- Powództwo ekscydencyjne

- Kolejność zaspokojenia art. 115 PEA

Materiały do pobrania po opłaceniu szkolenia:

- Prezentacja – Procedury podatkowe i KAS

- Ordynacja podatkowa - kontrola podatkowa

- Prawo przedsiębiorców - kontrola

- Ustawa o KAS - kontrola celno-skarbowa

- Ustawa o postępowaniu egzekucyjnym w administracji - zarzuty

Prawo cywilne i handlowe w pracy księgowego

Film wideo ze szkolenia

Materiały szkoleniowe:

- nagrania wideo - 13 filmów o łącznym czasie trwania 3 godz. 57 min. 31 s.

- materiały w formie pdf oraz word

Opis szkolenia:

Mimo, że w codziennej praktyce najczęściej to regulacje podatkowe są podstawą podejmowanych decyzji, nie można zapominać, że całokształt zdarzeń gospodarczych opiera się przede wszystkim na regulacjach prawa cywilnego, w tym handlowego. Jest to zagadnienie istotne również dla osób, które na co dzień zajmują się rozliczeniami podatkowymi i księgowymi.

Prowadzący omawiane konstrukcje prawa cywilnego i handlowego z perspektywy rozliczeń podatkowych. Uwzględnione zostały również orzeczenia sądów cywilnych, w szczególności Sądu Najwyższego, które mają wpływ na bieżące rozliczenia podatkowe i bilansowe prowadzonych działalności gospodarczych.

W ostatniej części szkolenia omówione są szczegółowo zasady związane z obrotem wierzytelnościami. Dotyczyć to będzie zarówno regulacji cywilnoprawnych, jak też konsekwencji takich transakcji w obszarze prawa podatkowego.

1.Omówienie programu szkolenia

2.System prawny – konstrukcja, norma prawna, przepis prawa

- System prawa

- Źródła prawa

- Promulgacja

3.System prawny – konstrukcja, norma prawna, przepis prawa

- Norma prawna

- Rodzaje wykładni ze względu na metodę

- Wykładnia językowa

- Wykładnia językowa – dyrektywy

- Wykładnia systemowa

- Wykładnia systemowa – dyrektywy

- Wykładnia celowościowa – dyrektywy

- Luka prawna

- Reguły wnioskowań prawniczych

- Prawo cywilne – charakter

- Struktura kodeksu cywilnego

- Struktura kodeksu spółek handlowych

4. Podmiotowość prawna

- Podmiotowość prawna w obrocie gospodarczym

- Osoba fizyczna

- Osoba prawna

- Jednostka organizacyjna nieposiadająca osobowości prawnej

- Zdolność prawna osób fizycznych

- Zdolność prawna osób prawnych i jednostek organizacyjnych nieposiadających osobowości prawnej

- Zdolność do czynności prawnych osób fizycznych

- Zdolność do czynności prawnych osób prawnych i jednostek organizacyjnych nieposiadających osobowości prawnej

- Inne przymioty podmiotów prawa cywilnego

- Spółki osobowe a kapitałowe

- Spółki osobowe/kapitałowe w prawie cywilnym i podatkowym

5.Czynności prawne, w tym zawieranie umów

- Oświadczenia woli układ w strukturze teoretycznej

- Czynności prawne

- Oświadczenia woli definicja normatywna

- Oświadczenie woli elementy konstytutywne

- Oświadczenia woli forma

- Wykładnia oświadczenia woli

- Sankcje przy wadach oświadczenia woli

6.Forma czynności prawnych

- Forma czynności prawnych dla celów dowodowych

- Forma czynności prawnych przykłady

- Umowa

- Zasada swobody umów?

- Rodzaje umów

- Tryby zawarcia umowy Oferta (art. 66 – 70 Kc)

- Treść umowy (czynności prawnej)

- Warunek

- Zmiana i zakończenie trwania umowy

- Potrącenie

7.Forma czynności prawnych

- Odpowiedzialność ex contractu

- Przesłanki odpowiedzialności

- Elementy odpowiedzialności odszkodowawczej

- Odpowiedzialność dłużnika

- Procedura postępowania w przypadku niewykonania umowy wzajemnej

- Odpowiedzialność dłużnika

- Odpowiedzialność – zasady ogólne

- Moment powstania odpowiedzialności

- Odpowiedzialność w relacjach małżeńskich

- Odpowiedzialność wspólników spółek

- Odpowiedzialność subsydiarna

- Odpowiedzialność solidarna

8.Prawo handlowe (spółki)

- Spółki osobowe

- Spółka jawna – informacje ogólne

- Spółka jawna – odpowiedzialność

- Spółka jawna – prowadzenie spraw spółki a reprezentacja

- Spółka partnerska – informacje ogólne

- Spółka partnerska – odpowiedzialność i reprezentacja

- Spółka komandytowa – informacje ogólne

- Spółka komandytowa – odpowiedzialność

- Spółka komandytowa – suma komandytowa a wkład S

- półka komandytowa – reprezentacja

9.Prawo handlowe (spółki)

- Spółki kapitałowe

- Spółka z o.o. – Informacje ogólne

- Spółka z o.o. – Organy

- Spółka z o.o. – Odpowiedzialność

- Spółka akcyjna – informacje ogólne

- Spółka akcyjna – organy

- Spółka akcyjna – odpowiedzialność

- Organy spółek kapitałowych

10.Zabezpieczenia wierzytelności

- Rodzaje zabezpieczeń

- Zabezpieczenia osobowe – poręczenie

- Odpowiedzialność poręczyciela

11.Zabezpieczenia wierzytelności

- Zabezpieczenia rzeczowe

- Rodzaje zastawów

- Zastaw rejestrowy – przedmiot

- Zastaw rejestrowy – moment wpisu zastawu

- Zastaw rejestrowy – ochrona wierzyciela

- Formy egzekucji z zastawu

- Hipoteka – przedmiot

- Hipoteka – pierwszeństwo

- Hipoteka – opróżnione miejsce Hipoteka a upadłość

12.Zabezpieczenia wierzytelności

- Zabezpieczenia procesowe

- Tryby dochodzenia należności

- ELEMENTY FORMALNE WEKSLA

- Zobowiązanie bezwarunkowej zapłaty sumy pieniężnej

- Oznaczenie terminu płatności

- Podpis

- Klauzule wekslowe

- Wypełnienie weksla niezgodnie z deklaracją wekslową

13.Obrót wierzytelnościami

- Zbycie należności – KC

- Zbycie zobowiązania – KC

- Zbycie zobowiązania – odmowa zgody

- Zbycie wierzytelności – podatki dochodowe

- Zbycie wierzytelności – doprecyzowanie

- Zbycie wierzytelności – podatki obrotowe

- Prawo cywilne i handlowe w pracy księgowego

- Prezentacja – Odpowiedzialność prawna w pracy księgowego

- Postępowanie nakazowe – wyciąg Kodeksu Postępowania Cywilnego

Korzyści dla uczestników szkolenia:

1. nabycie wiedzy na temat aktualnej praktyki rozliczania podatków;

2. poznanie komentarza oraz rad prowadzącego szkolenie, doradcy podatkowego, dr Krzysztofa Biernackiego do omawianych zagadnień;

3. czas – nie wychodząc z biura czy mieszkania można zapoznać się z całym materiałem szkolenia lub jego częścią

4. cena – z racji tego, że jest to szkolenie e-lerningowe udostępniamy je Państwu w promocyjnej cenie!

Po dokonaniu zakupu, na wskazany przez Państwa adres mailowy otrzymacie dwa powiadomienia:

- pierwsze z systemu Dotpay – informujące o dokonanej płatności

- drugie – z platformy szkoleniaekspert.pl informujące jaki produkt nabyliście oraz o sposobie jego otrzymania.

Zwykle informacje te przychodzą na Państwa skrzynkę niezwłocznie po opłaceniu, ale sporadycznie zdarza się, że przyjdą po kliku minutach. Aby nie musieli Państwo czekać na odbiór zakupionego produktu, informujemy, że w celu jego odebrania należy wrócić na stronę www.szkoleniaekspert.pl a następnie w menu górnym kliknąć „twoje konto”. Po wejściu do panelu użytkownika w zakładce „wykupione produkty” znajdziecie Państwo zakupiony produkt.

W celu wydrukowania faktury prosimy przejść do zakładki „lista faktur”.

Cena promocyjna: 299 zł brutto